3月7日股市前瞻

3月7日股市前瞻

先说主板。在周四的股市前瞻中,姚尧提到:“对于短期的走势,我认为依然应该是整荡整理。如果成交量能够维持在2600亿的水平,则此指数可维持在2850点附近整理。如果成交量出现萎缩,则此整理将以空间整理为主,指数将会出现较大幅度的拉回,但仍不应跌破前期所谓破底翻突破时的2785点。对于短线投资者而言,只要指数不跌破该点位可继续持股,否则可酌情降低仓位。至于长线,依然维持积极乐观态度不变。”

周五上证指数成交量为2950亿,为近两个多月以来的新高,是以指数全天维持强势整理,收盘时收报2874点,完全符合我们之前的预测,所以也就不需要再太多着墨了。明日上证指数的五日均线即将向上与十日均线和二十日均线黄金交叉,即便回调幅度也不会很大,对于后市依然可以保持相对乐观态度。

再说创业板。过去几天的文章中,我们没有特别分析创业板指,不想周五却出现了惨烈的暴跌。最近创业板走势明显弱于主板,这个大家都能看得出来,但在主板还是上涨的同时出现如此暴跌,恐怕还是出乎绝大多数投资者的预料(包括我在内)。每逢创业板弱于主板,市场上就会有一群人拿市盈率和估值说事,对这些东西我们听听就好,别太当一回事。我以为,真正能够解释创业板指暴跌的,还是我们过去反复讨论的融资余额。

在去年股灾2.0时,上证指数最低点发生在8月26日的2850点,创业板指的最低点发生在9月2日的1779点,而沪深股市的融资余额最低点发生在9月30日的9040亿元。我们在过去的文章中多次指出,当指数不创新低而融资余额创出新低,这是融资余额的底背离,市场酝酿着反弹的契机。果然,国庆节后的强力反弹也验证了我们的观点。

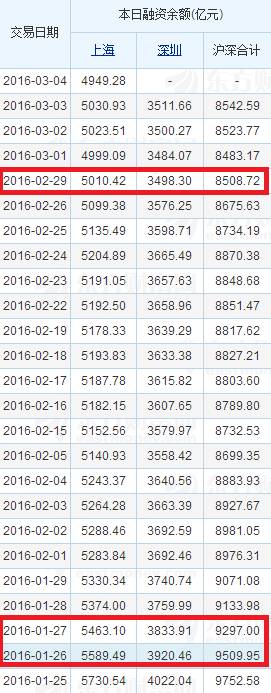

不过我们之前是将沪深两市融资余额的总和放在一起分析,如果拆开来看就又能发现更多的信息。

我们先看上证指数。沪市在股灾2.0时融资余额最低点是9月30日的5651元,今年1月26日时降至5589亿元,再度创出新低。但由于指数也已经创出新低,所以就无所谓什么底背离了。1月27日,上证指数创出2638.30点,融资余额降至5463亿元。之后上证指数虽有反弹,可融资余额却是持续萎缩的。2月29日,上证指数最低点降至2638.96点,叫前期低点仅高半点,但融资余额已经萎缩至5010亿元。指数未能创出新低,而融资余额不断萎缩,这就是底背离,指数出现强力反弹也就不奇怪了。

反观创业板指。深市在股灾2.0时的融资余额最低点是9月30日的3389亿元,而之后创业板指的融资余额再也未曾跌破这个数值。3月1日,创业板指创出近期最低位的1841点,融资余额也降至近期最低点的3484亿元,仍比去年9月30日3389亿元高出100亿元。底背离始终未曾出现,那么现在反弹乏力也就不难理解了。(准确来说,沪市融资余额对应的是上证综指,深市融资余额对应的是深圳综指,但因为深圳综指和创业板指的走势几乎完全一致,所以两者可以混用。)

经过周五的暴跌,现在市场上对创业板指的悲观气氛甚嚣尘上,说它会跌破1000点亦不在少数。我以为,这种说法的可笑程度并不亚于上证指数会跌破1664点。创业板指现在走得比主板弱,并不表示它会一直弱下去。读者如果复盘去年的股灾2.0就会发现,上证指数是在8月26日见到2850点的最低位,而创业板指却在反弹后再次创出新低,直到9月2日才见到1779点的最低位。虽然比上证指数晚见底,却并不妨碍创业板指在之后的反弹中涨幅远远超过主板。现在不仅市场走势与当时接近,就连时空背景也非常类似,上次是为了九三阅兵维稳,这次是为了两会维稳。

相较于上证指数看起来像是已经筑底成功,创业板指现在还缺一个融资余额的背离。周五沪市融资余额减少了80亿,深市融资余额的降幅应该也不会比这个低,这样我们可以大致推算现在深市融资余额大约在3430亿元,相较去年最低点的3389亿也仅有40亿元的差距。至于创业板指最后会以何种方式杀融资,这我们就不好确定了。如果主板走得差,主力可能用快速下杀的方式逼出更多恐慌盘。如果主板走得好,主力可能用横盘的方式诱使散户割掉创业板指去追主板。周末看到市场广泛讨论今年政府工作报告中没有提及实施注册制的事,这对创业板指应该是个大利好。但我觉得,现在的融资余额杀得还不够,创业板指短期反弹之后可能还是会有回落。总是需要把足够的恐慌盘杀出来,指数才能掀起一波像样的反弹行情。